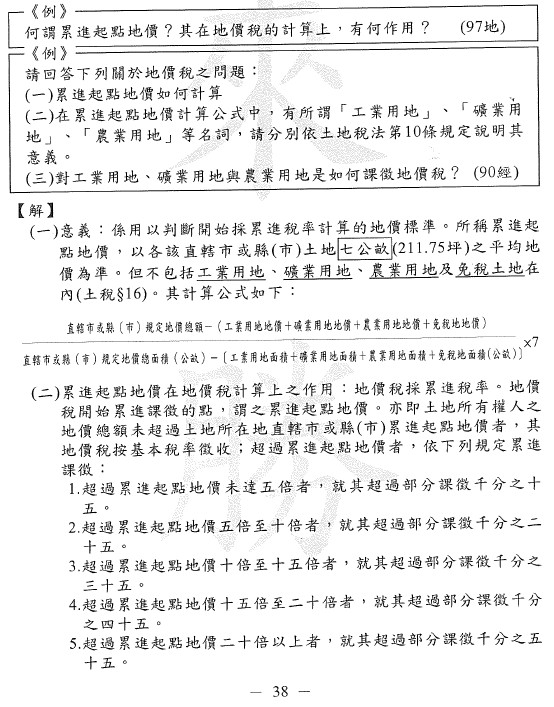

【曾榮耀老師,「土地法規申論題型」總複習講義第一回,頁2。】

(一)不得為私有之土地有下列十種:

- 海岸一定限度內之土地。

- 天然形成之湖澤而為公共需用者,及其沿岸一定限度內之土地。

- 可通運之水道及其沿岸一定限度內之土地。

- 城鎮區域內水道湖澤及其沿岸一定限度內之土地。

- 公共交通道路。

- 鑛泉地。

- 瀑布地。

- 公共需用之水源地。

- 名勝古蹟。

- 其他法律禁止私有之土地。

(二)立法理由:國防安全、公共需用、天然富源、文化名勝等當然公有,以避免私人專占,而影響公共利益與國家安全。

(三)上述十種土地,如已成為私有,政府得依法徵收之。

(四)名勝古蹟,如日據時期原屬私有,台灣光復後登記為公有,依法得贈與移轉為私有者,不在此限。 |