篇名

房屋稅計算範例

作者

曾榮耀(蘇偉強)

日期

2026/05/05

內文

甲為自然人,於115年期房屋稅課稅年度持有下列9戶住家用房屋,均坐落於臺中市,且均為甲單獨所有。甲已於法定期限內完成相關使用情形申報,且各戶均全年持有、全年使用情形不變。試問:甲114年期各戶房屋之房屋課稅現值、適用稅率及應納房屋稅各為多少?總應納房屋稅為多少?

| 房屋 | 使用情形 | 單價 | 面積 | 折舊率 | 年數 | 路段率 |

|---|---|---|---|---|---|---|

| A | 自住使用,已設戶籍 | 12,000元 | 100㎡ | 1% | 10年 | 100% |

| B | 自住使用,已設戶籍 | 10,000元 | 80㎡ | 1% | 10年 | 100% |

| C | 出租且申報所得達標準 | 10,000元 | 90㎡ | 1% | 10年 | 100% |

| D | 繼承取得共有房屋 | 9,000元 | 100㎡ | 1% | 10年 | 100% |

| E | 空置未使用 | 8,000元 | 100㎡ | 1% | 10年 | 100% |

| F | 空置未使用 | 10,000元 | 100㎡ | 1% | 20年 | 100% |

| G | 空置未使用 | 12,500元 | 80㎡ | 1% | 20年 | 100% |

| H | 空置未使用 | 9,000元 | 100㎡ | 1% | 20年 | 100% |

| I | 繼承取得共有房屋 | 10,000元 | 80㎡ | 1% | 10年 | 100% |

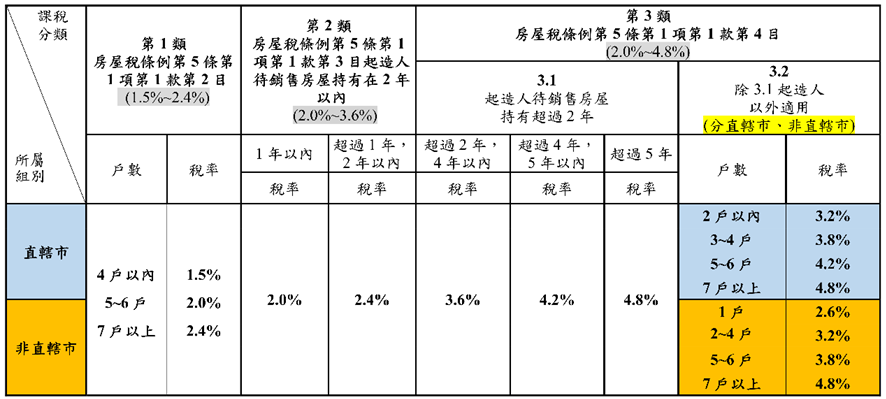

註:請依據所附各縣市適用稅率級距計算。

解答

(一)計算各戶房屋現值

房屋現值=核定單價 × 面積 ×(1-折舊率 × 折舊年數)× 路段率

| 房屋 | 計算式 | 稅基(房屋現值) |

|---|---|---|

| A | 12,000 × 100 ×(1-1%×10)×100% | 1,080,000元 |

| B | 10,000 × 80 ×(1-1%×10)×100% | 720,000元 |

| C | 10,000 × 90 ×(1-1%×10)×100% | 810,000元 |

| D | 9,000 × 100 ×(1-1%×10)×100% | 810,000元 |

| E | 8,000 × 100 ×(1-1%×10)×100% | 720,000元 |

| F | 10,000 × 100 ×(1-1%×20)×100% | 800,000元 |

| G | 12,500 × 80 ×(1-1%×20)×100% | 800,000元 |

| H | 9,000 × 100 ×(1-1%×20)×100% | 720,000元 |

| I | 10,000 × 80 ×(1-1%×10)×100% | 720,000元 |

(二)判斷各房屋適用稅率

本題應先依房屋使用情形分類,而非單純以甲持有9戶全部合併適用同一稅率。

- 自住住家用房屋

A、B屋均供自住使用,且已設戶籍,合計2戶,未超過全國3戶限制,故適用自住住家用稅率:A、B屋=1.2%。 - 出租達租金標準及繼承取得共有房屋

C屋為出租且申報所得達租金標準;D、I屋為繼承取得共有房屋。C、D、I合計為3戶,屬4戶以下,故適用稅率:C、D、I屋=1.5%。 - 其他非自住住家用房屋

E、F、G、H屋均為空置未使用,屬其他非自住住家用房屋合計4戶,屬3至4戶級距,故適用較高稅率:E、F、G、H屋=3.8%。

(三)計算各戶應納房屋稅

| 房屋 | 稅基(房屋現值) | 稅率 | 應納房屋稅 |

|---|---|---|---|

| A | 1,080,000元 | 1.2% | 12,960元 |

| B | 720,000元 | 1.2% | 8,640元 |

| C | 810,000元 | 1.5% | 12,150元 |

| D | 810,000元 | 1.5% | 12,150元 |

| E | 720,000元 | 3.8% | 27,360元 |

| F | 800,000元 | 3.8% | 30,400元 |

| G | 800,000元 | 3.8% | 30,400元 |

| H | 720,000元 | 3.8% | 27,360元 |

| I | 720,000元 | 1.5% | 10,800元 |

因此,甲114年期房屋稅總額為各戶加總=172,220元。

關鍵詞

房屋稅課稅、房屋稅

延伸學習

該期刊-上一篇

該期刊-下一篇