篇名

114年贈與稅計算範例

作者

曾榮耀(蘇偉強)

日期

2024/12/31

內文

某甲為經常居住於中華民國境內之中華民國國民,於民國114年4月贈與其兒一筆公告土地現值加房屋評定標準價格共計7,350萬元之不動產,受贈人所納契稅及土地增值稅合計500萬元,試問其應納贈與稅為多少?

解答:

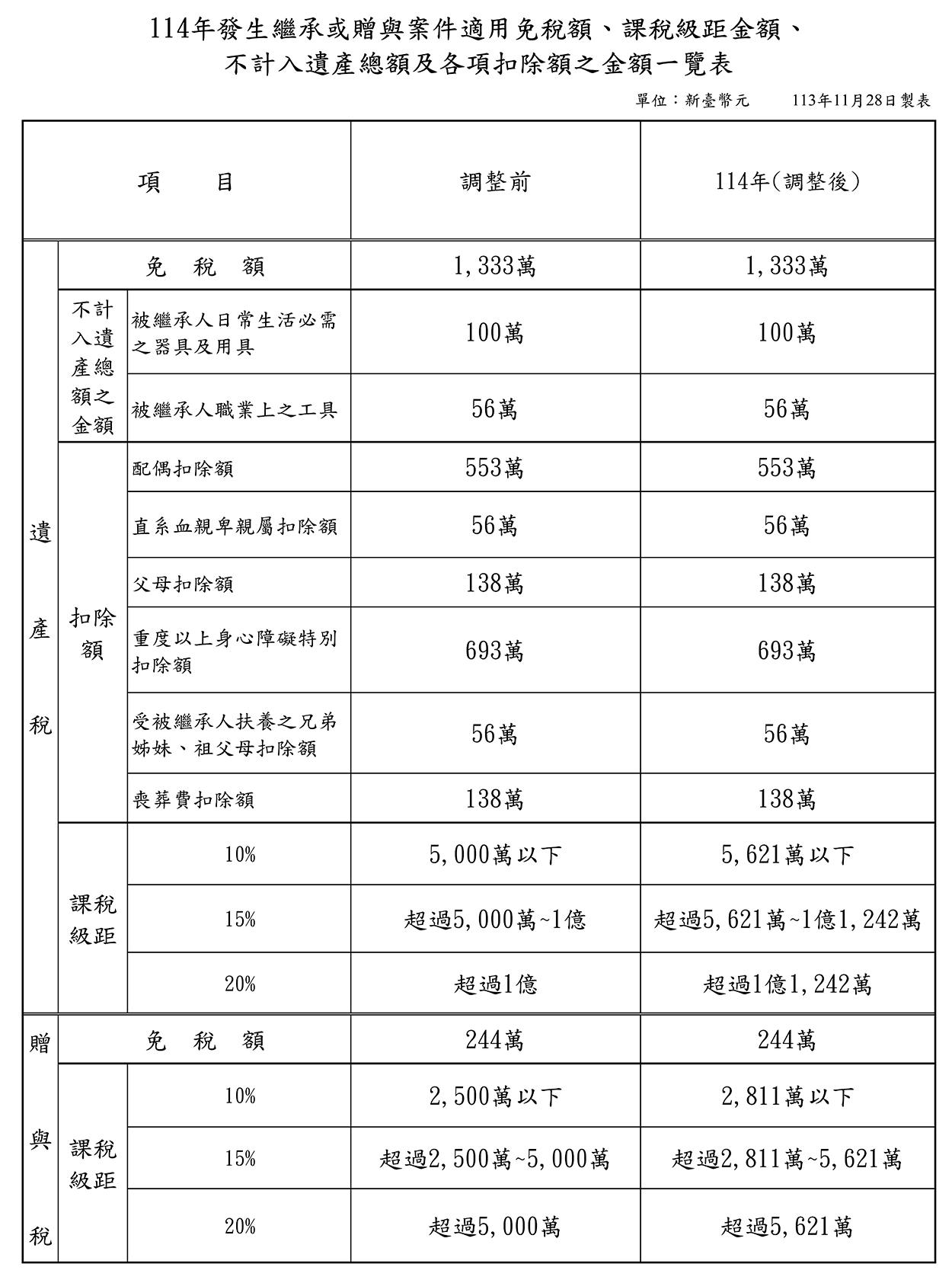

一、公告114年發生繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

資料來源:財政部,2024.11.28

二、計算

(一)贈與總額:贈與稅按贈與人每年贈與總額,減除規定之扣除額及免稅額後之課稅贈與淨額。其中,贈與財產價值之計算,以贈與人贈與時之時價為準;被繼承人如係受死亡之宣告者,以法院宣告死亡判決內所確定死亡日之時價為準。所稱時價,土地以公告土地現值或評定標準價格為準;房屋以評定標準價格為準;其他財產時價之估定,本法未規定者,由財政部定之。

因此,本題贈與總額為7,350(萬元)

(二)扣除額:契稅及土地增值稅扣除額500(萬元)

(三)免稅額:244(萬元)

(四)課稅贈與淨額=贈與總額-扣除額-免稅額

=(7,350-500-244)=6,606(萬元)

(五)適用稅率:贈與稅按贈與人每年贈與總額,減除規定之扣除額及免稅額後之課稅贈與淨額,依下列稅率課徵之:

- 2,500萬元以下者,課徵10%。

- 超過2,500萬元至5,000萬元者,課徵250萬元,加超過2,500萬元部分之15%。

- 超過5,000萬元者,課徵625萬元,加超過5,000萬元部分之20%。

惟114年課稅級距須依最新物價調整後金額計算,即:

- 贈與淨額2,811萬元以下者,課徵10%。

- 超過2,811萬元至5,621萬元者,課徵281萬1,000元,加超過5,621萬元部分之15%。

- 超過5,621萬元者,課徵702萬6,000元,加超過5,621萬元部分之20%。

(六)贈與稅應納稅額

贈與稅應納稅額=2,811*10%+2,810×15%+(6,606-5,621)×20%

=899.6(萬元)

關鍵詞

贈與稅、免稅額、土地現值

延伸學習

該期刊-上一篇

該期刊-下一篇