篇名

不計徵土地增值稅之意涵

作者

許文昌

日期

2025/06/19

內文

(一)不計徵土地增值稅之意義:

亦稱不徵土地增值稅;指不在土地增值稅之課徵範圍,因此不必徵收土地增值稅。

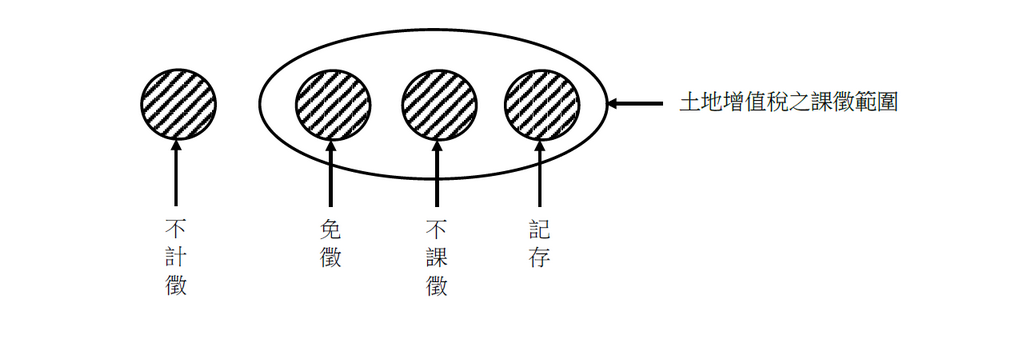

(二)不計徵土地增值稅與免徵土地增值稅之比較:

- 不計徵土地增值稅,指不在土地增值稅之課徵範圍,故不必課徵土地增值稅。免徵土地增值稅,指在土地增值稅之課徵範圍,故應課徵土地增值稅,但給予租稅免除。

- 不計徵土地增值稅,其原地價未更動,租稅效果等同「不課徵土地增值稅」(即租稅遞延)。免徵土地增值稅,其原地價必須更動,租稅效果為租稅免除。

(三)舉例說明:

- 土地增值稅之課徵時機為移轉(指土地所有權移轉)及設定典權。準此,設定地上權及地上權移轉不在土地增值稅之課徵範圍。因此,設定地上權及地上權移轉不計徵土地增值稅。但不宜敍述為「設定地上權及地上權移轉免徵土地增值稅或不課徵土地增值稅」。

- 平均地權條例施行細則第87條第1項規定:「土地所有權人依本條例第六十條負擔之公共用地及抵費地,不計徵土地增值稅,逕行登記為直轄市、縣(市)有。但由中央主管機關辦理者,抵費地登記為國有。」市地重劃之原土地所有權人交換分合土地,原本屬於土地移轉,應課徵土地增值稅。但平均地權條例第62條本文規定:「市地重劃後,重行分配與原土地所有權人之土地,自分配結果確定之日起,視為其原有之土地。」亦即,市地重劃之原土地所有權人交換分合後所取得之土地,視為其原有土地,等同未移轉土地。因此,市地重劃交換分合之土地,不計徵土地增值稅。同理,原土地所有權人所負擔之公共用地及抵費地,亦為交換分合之一部分,因此不計徵土地增值稅。

關鍵詞

土地增值稅、租稅、地上權

延伸學習

該期刊-上一篇

該期刊-下一篇