篇名

離差計算方法之差異

作者

許文昌

日期

2025/09/04

內文

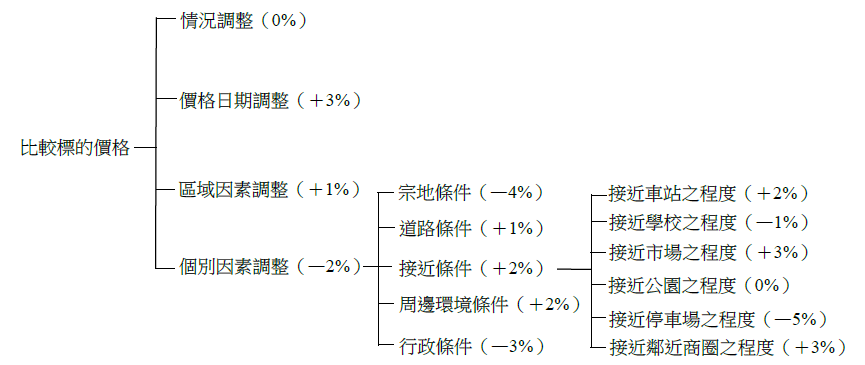

茲舉一個例子說明:

(一)總調整率不得大於30%之離差計算方法的差異:

- 政府單位之計算方法:

(1×1.03×1.01×0.98)−1=2% - 民間不動產估價師事務所之計算方法:

0%+3%+1%+│−2%│=6% - 結論:

民間不動產估價師事務所之計算結果高於政府單位。因為前者之調整率不會發生正負相抵銷,後者之調整率會發生正負相抵銷。

(二)總調整率不得大於30%與三件以上比較標的分別賦予權重之離差計算方法的差異:

- 總調整率不得大於30%之離差計算方法:

0%+3%+1%+│−2%│=6% - 三件以上比較標的分別賦予權重之離差計算方法:

(1)細項之離差計算:

2%+│−1%│+3%+0%+|−5%|+3%=14%

(2)小項之離差計算:

│−4%│+1%+14%+2%+|−3%|=24%

(3)大項之離差計算:

0%+3%+0%+1%+24%=28%

(4)最後計算出此一比較標的之離差為28%。 - 結論:

總調整率不得大於30%之離差僅就大項調整率計算。然,三件以上比較標的分別賦予權重之離差計算是從細項離差計算得到小項離差,再由小項離差計算得到大項離差。

關鍵詞

離差計算、比較標、調整率

延伸學習

該期刊-上一篇

該期刊-下一篇