篇名

折現現金流量分析法

作者

許文昌

日期

2025/11/06

內文

(一)折現現金流量分析法之意義:

指勘估標的未來折現現金流量分析期間之各期淨收益及期末價值,以適當折現率折現後加總推算勘估標的價格之方法。

(二)折現現金流量分析法之應用時機:

- 營運性不動產之價格評估:如觀光飯店、百貨商場、出租辦公大樓等之估價。

- 以投資為目的之不動產投資評估:委託者擬投資收益性不動產,採折現現金流量分析法評估不動產價格,供投資決策之參考。

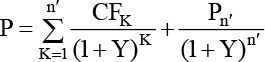

(三)折現現金流量分析法之公式:

其中:

P:收益價格。

CFk:各期淨收益。

Y:折現率。

n’:折現現金流量分析期間。

k:各年期。

Pn’:期末價值。

(四)折現現金流量分析法之估價程序:

- 蒐集資料:蒐集總收入、總費用及折現率等資料。

- 推算有效總收入:推算分析期間(分析期間一般為5年或10年)勘估標的之各年總收入,再推算各年閒置及其他原因造成之收入損失,二者相減,就得到分析期間勘估標的之各年有效總收入。

- 推算總費用:推算分析期間勘估標的之各年總費用。

- 計算淨收益:由各年有效總收入扣除各年總費用,求得分析期間勘估標的之各年淨收益。

- 推估期末價值:推估分析期間屆滿後,處分勘估標的所得到之價格。此稱為期末價值。期末價值應扣除處分勘估標的所需之相關費用。

- 決定折現率:採加權平均資金成本法決定折現率。

- 計算收益價格:將上開計算結果,代入折現現金流量分析法之公式,即得出收益價格。

(五)舉例說明:

有一棟收益性不動產,預計持有五年後出售,未來一年至第五年之淨收益分別為100萬元、200萬元、300萬元、400萬元及500萬元,期末價值為6,000萬元,折現率5%,則該不動產收益價格為何?

【解答】

答:該不動產之收益價格為5,958萬元。

關鍵詞

折現現金流量分析法

延伸學習

該期刊-上一篇

該期刊-下一篇