遺贈之稅負,曾榮耀老師

各位同學雙十連假愉快

剛好有同學問到遺贈相關稅負問題,本週專欄就幫各位予以釐清觀念:

試擬考題:

甲死亡留有A、B、C三筆不動產,其遺囑當中寫明其中C不動產贈與給丁,且該遺贈不影響繼承人乙、丙之特留分。試問如何辦理遺贈登記?以及所涉及之相關稅負為何?

一、遺贈之意義(民法考試範圍)

首先,遺贈係遺囑人以遺囑方式,將其財產無償給予受遺贈人之法律行為,其性質為單獨行為、死後行為、要式行為,且最重要是不得侵害特留分。

依民法第1199條規定,遺囑自遺囑人死亡時發生效力,以及民法第759條,遺囑人同時為被繼承人,因繼承人於繼承時登記前已取得不動產物權,應經登記,始得處分其物權。因此,乙、丙繼承時取得A、B、C三筆不動產所有權,但應辦理繼承登記後,方能再作另一處分行為,即遺贈,並完成遺贈登記後,丁才取得所有權(民758登記生效)。

二、遺贈登記(土登考試範圍)

遺贈登記係於遺囑人死亡辦理繼承登記後檢附遺囑,以及其他相關文件,向該管登記機關申辦土地權利移轉所為之登記。

根據土地登記規則第123條之規定,受遺贈人申辦遺贈之土地所有權移轉登記,應由繼承人先辦繼承登記後,由繼承人會同受遺贈人申請之;如遺囑另指定有遺囑執行人時,應於辦畢遺囑執行人及繼承登記後,由遺囑執行人會同受遺贈人申請之。前項情形,於繼承人因故不能管理遺產亦無遺囑執行人時,應於辦畢遺產清理人及繼承登記後,由遺產清理人會同受遺贈人申請之。第一項情形,於無繼承人或繼承人有無不明時,仍應於辦畢遺產管理人登記後,由遺產管理人會同受遺贈人申請之。倘若繼承人(乙、丙)遲遲不辦繼承登記,將影響受遺贈人丁之權益,丁得以訴訟方式促使繼承人辦理之。

此外,遺贈登記應備文件:

- 登記申請書

- 登記原因證明文件:遺囑

- 權利書狀

- 申請人身份證明文件:遺贈人死亡時之戶籍謄本及受遺贈人現在之身分證明

- 其他:如委託書、土地增值稅繳納或免稅或不課徵證明

三、遺贈登記之稅負(土稅考試範圍)

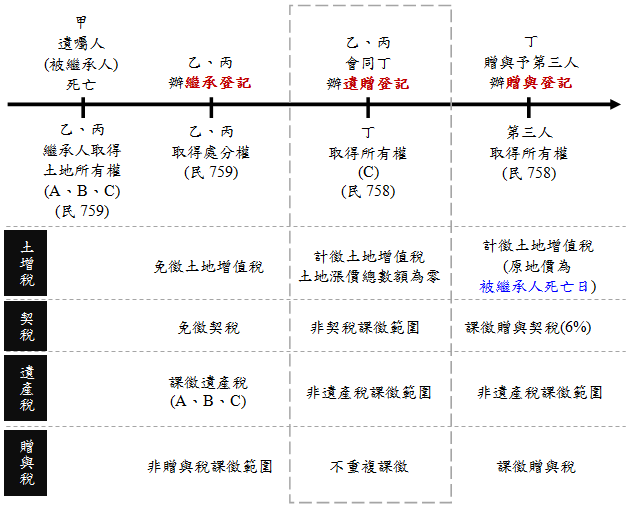

遺贈相關之土地所有權變動情形如下圖所示,至少有四個時機點要注意,其中稅負發生於辦理登記的三個時點。以下特別說明,繼承人乙、丙於辦完繼承登記後,會同丁去辦遺贈登記時之相關稅負。

(一)土地增值稅:零

應以受遺贈人為納稅義務人申報土地增值稅。

- 本次移轉現值:繼承人乙、丙與丁會同辦遺贈登記時,其所申報之移轉現值。其標準係按遺贈之土地,以遺贈人死亡日當期之公告土地現值為準(土稅§30)。

- 前次移轉現值:繼承開始時該土地之公告土地現值。(土稅§31II)

由於兩者為同一日,故土地漲價總數額為0,土地增值稅應納稅額為0。

(二)契稅:非課稅範圍

依財政部60年財稅第36479號令釋,因遺贈而取得不動產所有權,已依遺產稅法之規定申報繳納遺產稅,為免就同一移轉財產行為重複課徵,故免徵契稅。此外,契稅條例第2條規定,不動產之買賣、承典、交換、贈與、分割或占有而取得所有權者,均應申報繳納契稅。而遺贈取得房屋所有權,並非上述六種之情形,自非屬契稅課稅對象。

(三)贈與稅:屬遺產稅課徵範圍,不重複課稅

遺贈之財產仍屬於遺產,故應就遺贈財產課徵遺產稅。根據遺產及贈與稅法第6條第一項第二款規定,遺產稅之納稅義務人,無遺囑執行人者,為繼承人及受遺贈人,顯示該遺贈不動產已為遺產稅課徵對象。因此,贈與稅既為遺產稅的補充稅,而C不動產已課徵過遺產稅,故遺贈登記時不再針對該不動產課徵贈與稅。