篇名

農業用地之移轉限制及土地增值稅徵納(一),許文昌老師

作者

許文昌

日期

2017/10/26

內文

(一)農業用地之分類:

依農業發展條例第3條第10款及第11款對農業用地與耕地之定義如下:

- 農業用地:

指非都市土地或都市土地農業區、保護區範圍內,依法供下列使用之土地:

(1)供農作、森林、養殖、畜牧及保育使用者。

(2)供與農業經營不可分離之農舍、畜禽舍、倉儲設備、曬場、集貨場、農路、灌溉、排水及其他農用之土地。

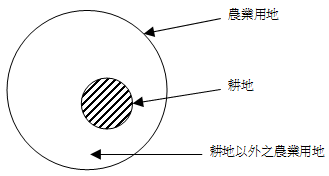

(3)農民團體與合作農場所有直接供農業使用之倉庫、冷凍(藏)庫、農機中心、蠶種製造(繁殖)場、集貨場、檢驗場等用地。(農§3Ⅹ,所稱「農」,指農業發展條例,以下同) - 耕地:指依區域計畫法劃定為特定農業區、一般農業區、山坡地保育區及森林區之農牧用地。(農§3Ⅺ)

綜上,農業用地涵括耕地,因此農業用地可分為耕地與耕地以外之農業用地二種。茲以示意圖說明如下:

(二)耕地之移轉及土地增值稅:

人分為自然人與法人。法人又分為私法人與公法人。所稱私法人,指依私法而成立之法人。所稱公法人,指依公法而成立之法人。

- 移轉於自然人:耕地得移轉於自然人,如作農業使用並得申請不課徵土地增值稅(農§37Ⅰ)。

- 移轉於私法人:耕地不得移轉於私法人。但經中央主管機關許可,耕地得移轉於農民團體(如農會、漁會等)、農業企業機構或農業試驗研究機構(農§33)。又,作農業使用之耕地依規定移轉與農民團體、農業企業機構及農業試驗研究機構時,其符合產業發展需要、一定規模或其他條件,經直轄市、縣(市)主管機關同意者,得申請不課徵土地徵值稅(農§37Ⅱ)。

- 移轉於公法人:耕地得移轉於公法人,並應繳納土地增值稅。

(三)耕地以外之農業用地之移轉及土地增值稅:

- 移轉於自然人:耕地以外之農業用地得移轉於自然人,如作農業使用並得申請不課徵土地增值稅。

- 移轉於私法人:耕地以外之農業用地得移轉於私法人,並應課徵土地增值稅。

- 移轉於公法人:耕地以外之農業用地得移轉於公法人,並應課徵土地增值稅。

(四)舉例:下周待續...

關鍵詞

農業用地、耕地、土地增值稅

延伸學習

該期刊-上一篇

該期刊-下一篇