篇名

合建分配比之估計,許文昌老師

作者

許文昌

日期

2017/11/09

內文

(一)估計方法:

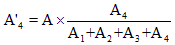

合建權益分配之當事人為地主方與建設方。地主方提供土地,建設方投入建築。前者以比較法及土地開發分析法評估土地價格(以A表示),後者以成本法評估建築成本(以B表示),則地主方之合建分配比為 ,建設方之合建分配比為

,建設方之合建分配比為 。

。

- 土地價格:以比較法估得比較價格,再以土地開發分析法估得土地開發分析價格,再就此二種價格加權平均後得到土地價格。

- 建築成本:建築成本僅計入營造施工費、規劃設計費及管理費等三項,其餘如廣告費、銷售費、稅捐、資本利息及建築利潤等不計入。不計入之理由在求兩造雙方之公平。

(二)估計合建分配比之影響因素:

估計合建分配比之主要影響因素如下:

- 房價:房價愈高,土地開發分析價格愈高,造成地主方之合建分配比提高。

- 容積率:容積率愈高,土地開發分析價格愈高,造成地主方之合建分配比提高。

- 營造施工費:營造施工費愈高,對地主方而言,土地開發分析價格愈低;對建設方而言,建築成本愈高,最後造成地主方之合建分配比降低。由此可知,營造施工費之變動造成雙重影響,影響甚鉅,最為關鍵。

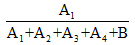

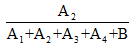

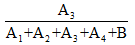

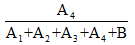

(三)多數地主之合建分配比:

設建築基地由四筆土地整合而成,地主方分別為甲、乙、丙、丁,土地價格分別為A1、A2、A3、A4。四筆土地整合後之土地價格為A。另,建設方之建築成本為B。合建分配比有兩種估計方法:

第一種方法:

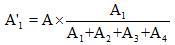

地主方甲之合建分配比:

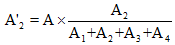

地主方乙之合建分配比:

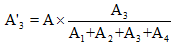

地主方丙之合建分配比:

地主方丁之合建分配比:

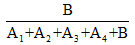

建設方之合建分配比:

第二種方法:

地主方甲之合建分配比:

其中:

地主方乙之合建分配比:

其中:

地主方丙之合建分配比:

其中:

地主方丁之合建分配比:

其中:

又,

建設方之合建分配比:

綜上,第一種方法,土地整合利益由建設方享有,故對建設方有利,但對地主方不利;第二種方法,土地整合利益由地主方享有,故對地主方有利,但對建設方不利。

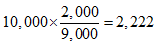

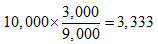

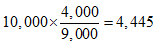

例如:某建設公司擬在一塊建築基地進行合建,這塊建築基地由A、B、C三筆土地構成,地主分別為甲、乙、丙。經評估結果A地總價為2,000萬元,B地總價為3,000萬元,C地總價為4,000萬元,三筆土地合併後評估總價為10,000萬元。另,經評估建設公司投入建築成本為5,000萬元,則其合建分配比如下:

第一種方法:

| 地主方或建設方 | 提供土地價格 或投入建築成本(萬元) |

合建分配比(%) |

|---|---|---|

| 甲 | 2,000 | 14.29 |

| 乙 | 3,000 | 21.43 |

| 丙 | 4,000 | 28.57 |

| 建設公司 | 5,000 | 35.71 |

| 合計 | 14,000 | 100 |

第二種方法:

| 地主方或建設方 | 提供土地價格 或投入建築成本(萬元) |

調整後提供土地價格 或投入建築成本(萬元) |

合建分配比(%) |

|---|---|---|---|

| 甲 | 2,000 |  |

14.81 |

| 乙 | 3,000 |  |

22.22 |

| 丙 | 4,000 |  |

29.63 |

| 建設公司 | 5,000 | 5,000 | 33.34 |

| 合計 | 14,000 | 15,000 | 100 |

關鍵詞

合建分配比、合建權益分配

延伸學習

該期刊-上一篇

該期刊-下一篇