各位同學好

剛好有幾位同學都問到103年經紀人其中一題有關信託土地之地價稅課徵方式,今日專欄統一說明:

首先,103年經紀人土法土稅第12題:

某甲擁有A、B兩筆住宅區土地,A地當年度課徵地價稅之申報地價為5,000元/m2,面積100m2,B地當年度課徵地價稅之申報地價為2,000元/m2,面積200m2,某甲將B地信託與某乙,某乙名下無任何土地,某甲享有全部信託利益,信託10年,目前尚有3年信託期滿,若A、B兩筆土地均在同一縣市,該縣市當年度累進起點地價為100萬元,若某甲當年度未申請A、B兩地為自用住宅用地,則某甲當年度應繳地價稅為:

(A)5,000元 (B)9,000元 (C)4,000元 (D)3,000元

一、信託納稅義務人

土地稅法第3條之1:土地為信託財產者,於信託關係存續中,以受託人為地價稅之納稅義務人。

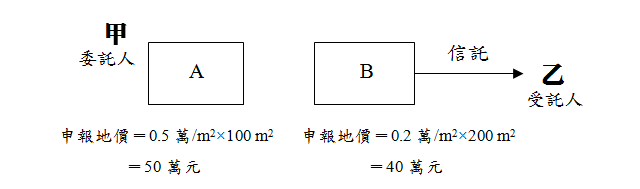

甲(委託人)將B地信託給乙(受託人),乙即為地價稅之納稅義務人。

二、稅基=申報地價總額之計算方式

土地稅法第3條之1:信託土地應與委託人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額,依第十六條規定稅率課徵地價稅,分別就各該土地地價占地價總額之比例,計算其應納之地價稅。但信託利益之受益人為非委託人且符合左列各款規定者,前項土地應與受益人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額:

1.受益人已確定並享有全部信託利益者。

2.委託人未保留變更受益人之權利者。

立法意旨:避免納稅義務人為逃避適用累進稅率,故意將土地信託出去。因此,如果屬於自益信託,土地最終歸屬委託人自己,即視為該土地之實質所有權人還是委託人自己,該信託出去的土地就要跟委託人土地併計,該累進就累進,算完委託人應徵稅額後,再透過土地申報地價之比分算給受託人繳。然而,如果該信託屬於他益信託,此時實質所有權人為受益人,且委託人沒有變更權利,即受益人是明確的,故就要跟受益人所有土地合併計算申報地價總額。

三、應徵稅額

信託土地分成兩種情形:

(一)自益信託

本題因某甲享有全部信託利益故屬自益信託,此時甲為實質所有權人,故該信託土地仍要與甲所有土地合併計算申報地價總額:

A地=0.5萬/m2×100m2=50萬元

B地=0.2萬/m2×200m2=40萬元

甲應徵稅額=A+B地=90萬元,因未超過該縣市當年度累進起點地價為100萬元,故以基本稅率10‰計算=90萬元×10‰=9,000元

甲為A地納稅義務人,其應繳稅額=9,000元×50/90=5,000元

乙為B地納稅義務人,其應繳稅額=9,000元×40/90=4,000元

因此,本題答案為(A)。

(二)他益信託

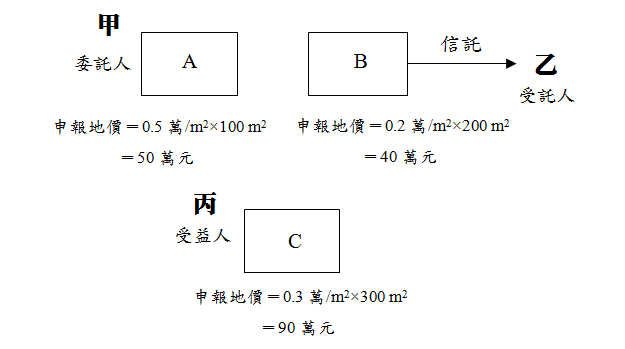

假設本案例為他益信託,受益人為丙,且甲未保留變更受益人丙之權利,此時,B地就要跟丙之所有財產合計。茲舉例如下圖所示:

A地=0.5萬/m2×100m2=50萬元

B地=0.2萬/m2×200m2=40萬元

C地=0.3萬/m2×300m2=90萬元

甲為A地納稅義務人,因未超過該縣市當年度累進起點地價為100萬元,故以基本稅率10‰計算=50萬元×10‰=5,000元

丙應徵稅額=B+C地=130萬元,因超過該縣市當年度累進起點地價100萬元,未達五倍,故以稅率15‰計算=100萬元×10‰+30萬元×15‰=14,500元

(速算=130萬元×15‰-100萬元×0.005)

乙為B地納稅義務人,其應繳稅額=14,500元×40/130=4,462元

丙為C地納稅義務人,其應繳稅額=14,500元×90/130=10,038元