一、勘估標的為臨接30公尺寬道路之方整土地,土地面積500坪,使用分區為都市計畫住宅區,建蔽率50%,容積率150%,價格日期為107年7月1日,勘察日期為107年8月19日。請以下列所給的資料,在勘估標的移入容積20%之條件下,評估勘估標的之特定價格,並以不動產估價報告書呈現。

二、買賣實例資料:

- (一)實例A:土地面積242坪,107年3月28日成交金額2,000萬元,都市計畫住宅區,建蔽率50%,容積率180%,位於勘估標的之近鄰地區,個別因素調整率103%,價格日期調整率102%。

- (二)實例B:土地面積308坪,106年4月14日成交金額2,100萬元,都市計畫住宅區,建蔽率50%,容積率150%,位於勘估標的之類似地區,區域因素調整率101%,個別因素調整率98%,價格日期調整率105%。

- (三)實例C:土地面積415坪,107年5月10日成交金額2,900萬元,都市計畫住宅區,建蔽率50%,容積率150%,位於勘估標的之類似地區,區域因素調整率96%,個別因素調整率99%,價格日期調整率101%。

- (四)實例D:土地面積362坪,107年1月10日成交金額3,000萬元,都市計畫住宅區,建蔽率50%,容積率180%,位於勘估標的之類似地區,區域因素調整率95%,個別因素調整率104%,價格日期調整率103%。

- (五)實例E:土地面積540坪,106年10月30日成交金額3,800萬元,都市計畫住宅區,建蔽率50%,容積率150%,位於勘估標的之近鄰地區,個別因素調整率95%,價格日期調整率104%。

- (六)實例F:土地面積350坪,106年2月20日成交金額2,800萬元,都市計畫住宅區,建蔽率50%,容積率180%,位於勘估標的之類似地區,區域因素調整率102%,個別因素調整率98%,價格日期調整率108%。

三、土地開發分析法資料:

規劃興建地上三層或四層之透天住宅,無地下室,陽台以總樓地板面積之八分之一計,屋頂突出物以建築面積之八分之一計。平均售價每坪12萬元,營造施工費每坪5萬元。規劃設計費以營造施工費之2%計,廣告銷售費以總銷售金額之4%計,管理費以總銷售金額之3%計,稅捐及其他負擔以總銷售金額之1%計,適當利潤率以15%計。一年期定存利率0.8%,放款利率2.8%。土地投資之自有資金比例30%,借貸資金比率70%。建築投資之自有資金比例40%,借貸資金比率60%。土地價值比率55%,建物價值比率45%。土地開發年期2年(含建築開發年期1.5年)。

【建請同學先自行練習,再參考解答】

一、不動產估價報告書:

(一)委託人:○○○。

(二)勘估標的之基本資料:○○市(縣)○○區(鄉、鎮、市)○○段○○小段○○地號,土地面積500坪。

(三)價格日期及勘察日期:

- 價格日期:民國107年7月1日。

- 勘察日期:民國107年8月19日。

(三)價格種類:特定價格。

(四)估價條件:勘估標的移入容積20%之條件。

(五)估價目的:容積移轉接受基地之價格參考。

(六)估價金額:新臺幣肆仟貳佰伍拾伍萬元正。

(七)勘估標的之所有權、他項權利及其他負擔。

- 所有權人:○○○。

- 他項權利:○○○。

- 其他負擔:○○○。

(八)勘估標的使用現況:○○○。

(九)勘估標的法定使用管制及其他管制事項:

- 法定使用管制:住宅區,建蔽率50%,容積率150%。

- 其他管制事項:○○○。

二、價格形成主要因素分析:

(一)區域因素分析:

- 區域公共設施概況。

- 區域交通運輸概況。

- 區域生活機能概況。

- 區域不動產供需概況。

- 區域未來發展概況。

(二)個別因素分析:

- 勘估標的臨路情形。

- 勘估標的形狀。

- 勘估標的寬度。

- 勘估標的深度。

- 勘估標的分區管制。

三、估價所運用之方法與其估算過程及價格決定之理由:

(一)估價所運用之方法:

- 勘估標的特定價格:含容積移入之勘估標的價格以土地開發分析法評估為主,參酌比較法評估之。

- 勘估標的正常價格:未含容積移入之勘估標的價格以土地開發分析法評估為主,參酌比較法評估之。

(二)估算過程:

- 含容積移入之勘估標的特定價格估計:

- 比較法:

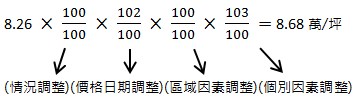

- 實例A:

2,000÷242=8.26萬/坪

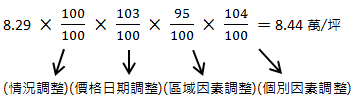

- 實例D:

3,000÷362=8.29萬/坪

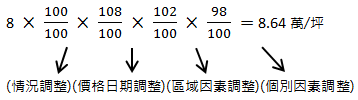

- 實例F:

2,800÷350=8萬/坪

8.68×50%+8.44×30%+8.64×20%=8.6萬/坪 - 實例A:

- 土地開發分析法:

- 銷售面積:

容積率原為150%,容積移入20%。

150%×(1+20%)=180%

建蔽率50%,容積率180%,興建地上四層透天住宅,無地下室。

500×180%=900坪(基準樓地板面積)

900×1/8=112.5坪(陽台面積)

500×50%×1/8=31.25坪(屋頂突出物面積)

900+112.5+31.25=1,044坪(銷售面積) - 總銷售金額(S):

12×1,044=12,528萬元 - 直接成本(C):

5×1,044=5,220萬元 - 間接成本(M):

規劃設計費:5,220×2%=104萬元

廣告銷售費:12,528×4%=501萬元

管理費:12,528×3%=376萬元

稅捐及其他負擔:12,528×1%=125萬元

合計:104+501+376+125=1,106萬元 - 綜合利率(i):

(0.8%×30%+2.8%×70%)×2×55%+(0.8%×40%+2.8%×60%)×1.5×1/2×45%=3.095% - 適當利潤率(R):

適當利潤率以15%計。 - 土地開發分析價格(V):

V=S÷(1+R)÷(1+i)-(C+M)

=12,528÷(1+15%)÷(1+3.095%)-(5,220+1,106)

=4,241萬元(總價)

4,241÷500=8.48萬/坪(單價)

8.6×40%+8.48×60%=8.51萬/坪

8.51×500=4,255萬元 - 銷售面積:

- 比較法:

- 未含容積移入之勘估標的正常價格估計:

- 比較法:

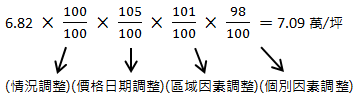

- 實例B:

2,100÷308=6.82萬/坪

- 實例C:

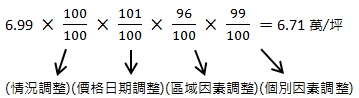

2,900÷415=6.99萬/坪

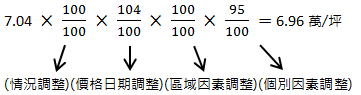

- 實例E:

3,800÷540=7.04萬/坪

7.09×20%+6.71×40%+6.96×40%=6.89萬/坪 - 實例B:

- 土地開發分析法:

- 銷售面積:

建蔽率50%,容積率150%,興建地上三層透天住宅,無地下室。

500×150%=750坪(基準樓地板面積)

750×1/8=93.75坪(陽台面積)

500×50%×1/8=31.25坪(屋頂突出物面積)

750+93.75+31.25=875坪(銷售面積) - 總銷售金額(S):

12×875=10,500萬元 - 直接成本(C):

5×40%+7.11×60%=7.02萬/坪

7.02×500=3,510萬元875=4,375萬元 - 間接成本(M):

規劃設計費:4,375×2%=88萬元

廣告銷售費:10,500×4%=420萬元

管理費:10,500×3%=315萬元

稅捐及其他負擔:10,500×1%=105萬元

合計:88+420+315+105=928萬元 - 綜合利率(i):

(0.8%×30%+2.8%×70%)×2×55%+(0.8%×40%+2.8%×60%)×1.5×1/2×45%=3.095% - 適當利潤率(R):

適當利潤率以15%計。 - 土地開發分析價格(V):

V=S÷(1+R)÷(1+i)-(C+M)

=10,500÷(1+15%)÷(1+3.095%)-(4,375+928)

=3,553萬元(總價)

3,553÷500=7.11萬/坪(單價)

6.89×40%+7.11×60%=7.02萬/坪

7.02×500=3,510萬元 - 銷售面積:

- 比較法:

(三)依不動產技術規則第6條第2項規定:「不動產估價,應註明其價格種類;其以特定價格估價者,應敘明其估價條件,並同時估計其正常價格。」因此,本報告評估結果如下:

- 含容積移入之勘估標的特定價格,土地單價為8.51萬元/坪,總價為4,255萬元。

- 未含容積移入之勘估標的正常價格,土地單價為7.02萬元/坪,總價為3,510萬元。

(四)其他與估價相關之必要事項及依規定須敘明事項:○○○。

(五)不動產估價師姓名及其證照字號:○○○。

四、附件:本報告書有關文件:

(一)勘估標的位置圖。

(二)勘估標的及其四鄰照片。

(三)土地登記簿謄本。

(四)地籍圖謄本。

(五)土地使用分區證明書。