篇名

地價稅與房屋稅合併課稅,許文昌老師

作者

許文昌

日期

2020/10/29

內文

地價稅為土地持有稅,房屋稅為建物持有稅。兩者宜分開課稅,抑或合併課稅?爭議不休。

(一)主張分開課稅之理由:

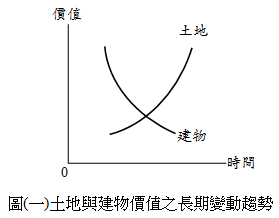

- 土地與建物之性質不同:土地不會折舊,但會增值;建物不會增值,但會折舊。因此,土地價值隨時間經過而遞增,建物價值隨時間經過而遞減。如圖(一)所示。

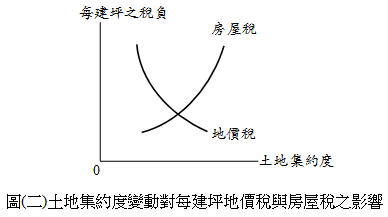

- 土地與建物之政策不同:土地愈集約利用,每建坪之地價稅愈來愈少。土地愈集約利用,每建坪之房屋稅愈來愈多。如圖(二)所示,因此,地價稅會促進土地利用,房屋稅會阻礙土地利用。故地價稅應從重,房屋稅應從輕。

- 土地與建物之稅率不同:現行地價稅採累進稅,現行房屋稅採比例稅,兩者難以合併。

總之,土地法第145條規定:「土地及其改良物之價值,應分別規定。」據此,土地與建物應分別定價,分開課稅。

(二)主張合併課稅之理由:

- 現制恐造成稅基流失或重複課稅:

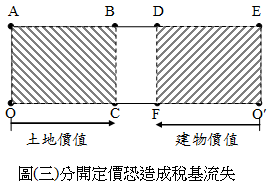

- 稅基流失:現行採土地與建物分開定價,可能發生稅基流失。如圖(三)所示,假定整體房地市價為□AEO′O,土地由左而右定價,土地價值原點為O,定價在C;建物由右而左定價,建物價值原點為O′,定價在F,則□ABCO為地價稅之稅基,□DEO′F為房屋稅之稅基,□BDFC為稅基流失部分(即圖上之空白部分)。

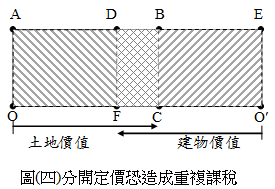

- 重複課稅:現行採土地與建物分開定價,可能發生重複課稅。如圖(四)所示,假定整體房地市價為□AEO′O,土地由左而右定價,土地價值原點為O,定價在C;建物由右而左定價,建物價值原點為O′,定價在F,則□ABCO為地價稅之稅基,□DEO′F為房屋稅之稅基,□DBCF為重複課稅部分(即圖上之網狀部分)。

- 稅基流失:現行採土地與建物分開定價,可能發生稅基流失。如圖(三)所示,假定整體房地市價為□AEO′O,土地由左而右定價,土地價值原點為O,定價在C;建物由右而左定價,建物價值原點為O′,定價在F,則□ABCO為地價稅之稅基,□DEO′F為房屋稅之稅基,□BDFC為稅基流失部分(即圖上之空白部分)。

- 交易習慣為房地一體:目前,我國房地產習慣以建物及其基地一體進行交易,故房地交易市價難以拆分為多少歸屬於土地,多少歸屬於建物。又,土地與建物分開定價後合計,難以與房地交易市價相等。

- 採行自動估價系統進行評價:所謂自動估價系統(Automated Valuation Model,簡稱AVM),指應用計量模型,藉助電腦運算,查估多數量不動產價格。其方法首先蒐集交易實例(即樣本),再以交易實例建立計量模型,最後以計量模型推估不動產價格。採行AVM,可以更精準反映市價,減少人為控制因素,並達成省時、省力、省費之要求。

(三)結論:

- 地價稅與房屋稅合併課稅,屬於稅制變革。變革後,如房地所有權人較過去稅負增加,等同加稅,必定反彈。因此,茲事體大,宜從長計議。

- 運用自動估價系統之困難如下:

- 樣本數太少:雖然現行內政部已實施不動產交易實價登錄制度,但有些地方交易不熱絡,缺乏實例資料。另外,內政部之實價登錄資料,未盡詳細,有的變數資料缺乏,致應用效果受限。

- 異質性太大:不動產之異質性愈大,AVM愈難應用。公寓大樓應用效果最佳,其次為透天房屋,再次為純土地,特殊產品(如百貨公司、醫院、旅館等)最難應用。

- 影響因子太多:影響不動產價格之因子很多,建立模型時,將選擇一些影響因子,捨棄另一些影響因子。如果捨棄者為主要影響因子,則計量模型之解釋能力將變差。另外,有的影響因子難以量化造成應用困難。

總之,推動自動估價系統還有一段很長的路要走。

關鍵詞

地價稅、房屋稅

延伸學習

該期刊-上一篇

該期刊-下一篇