篇名

既成道路與公共設施保留地之意涵,許文昌老師

作者

許文昌

日期

2024/04/18

內文

請分別說明「既成道路」與「公共設施保留地」之意義。「既成道路」與「公共設施保留地」是否應課徵其地價稅?試申述說明之。

【112身心障礙】

【解答】

(一)既成道路:

- 意義:亦稱現有巷道,指成立公用地役關係之私有土地。既成道路雖屬私有,但應開放供公眾通行使用。其構成要件如下:

(1)須不特定之公眾通行所必要,而非僅為通行之便利或省時。

(2)於公眾通行之初,土地所有權人並無阻止之情事。

(3)須經歷之年代久遠而未曾中斷。所謂年代久遠雖不必限定其期間,但仍應以時日長久,一般人無復記憶其確實之起始,僅能知其梗概(例如始於日治時期、八七水災等)為必要。 - 地價稅之課徵:土地稅減免規則第9條規定,無償供公眾通行之道路土地,經查明屬實者,在使用期間內,地價稅全免。但其屬建造房屋應保留之法定空地部分,不予免徵。準此,既成道路免徵地價稅。

(二)公共設施保留地:

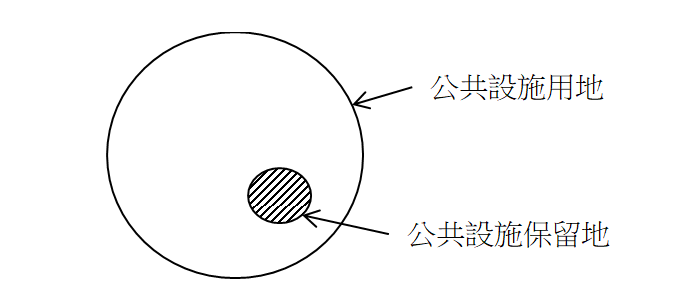

- 意義:指都市計畫範圍內,尚未徵收且尚未闢建之公共設施用地。所稱公共設施用地,指供公共設施使用之土地。所謂公共設施,以都市計畫法第42條所規定之項目為準。如道路、公園、學校、市場等。析言之:

(1)公共設施用地涵括公共設施保留地。前者範圍較廣,後者範圍較狹。如下圖所示。(2)公共設施保留地僅存在於都市土地。非都市土地無公共設施保留地。

(3)公共設施保留地一旦經政府徵收完竣,就非屬公共設施保留地。

(4)公共設施保留地雖未經政府徵收,但經私人投資興建完成(如奬勵私人投資興建公共設施),就非屬公共設施保留地。 - 地價稅優惠:

(1)未作任何使用:免徵。

(2)作農業使用:課徵田賦,田賦自民國76年停徵迄今。

(3)作自用住宅用地:按千分之二稅率計徵。

(4)作自用住宅以外之其他建築使用:按千分之六稅率計徵,不累進。

關鍵詞

既成道路、公共設施、地價稅

延伸學習

該期刊-上一篇

該期刊-下一篇