篇名

騎樓走廊地的地價稅與房屋稅減免規定,曾榮耀老師

作者

蘇偉強

日期

2018/10/11

內文

各位同學好

今日專欄為各位同學整理一下今年地政士有考到的騎樓走廊地的地價稅與房屋稅減免規定:

首先,根據土地稅減免規則第10條規定:供公共通行之騎樓走廊地,無建築改良物者,應免徵地價稅,有建築改良物者,依左列規定減徵地價稅。

一、地上有建築改良物一層者,減徵二分之一。

二、地上有建築改良物二層者,減徵三分之一。

三、地上有建築改良物三層者,減徵四分之一。

四、地上有建築改良物四層以上者,減徵五分之一。

※地價稅減徵條件:

- 基地上有建築改良物:騎樓走廊地認定應以基地上有建築改良物為前提,如屬空地則無所謂騎樓走廊地。

- 非屬建造房屋應保留之法定空地:

- 依建築法規定,建築基地,係指供建築物本身所占之地面及其所應留設之法定空地。依建築技術規則規定,建築基地退縮騎樓地未建築部分計入法定空地。而依土地稅減免規則規定,屬建造房屋應保留之法定空地部分,不予免徵地價稅。因此,符合土地稅減免規則第10條規定之騎樓走廊地,仍以非屬建造房屋應保留之法定空地,始足當之。

- 判斷原則(可參最高行政法院103年度判字第512號判決):

- 位於商業區及住宅區以外之地區,依建築技術規則,應留設「退縮騎樓地」3.5公尺以上,不得建築,並計入法定空地→不予免徵地價稅

- 位於商業區及住宅區,其可選擇設置騎樓或不設置騎樓

- 選擇蓋騎樓者(即建造有騎樓式之建築),即屬「法定騎樓地」,所占面積不計入基地面積或建築面積→減徵地價稅(我們此處主要在談的情形)

- 選擇不蓋騎樓者(即留設無遮簷人行道)可選擇計入法定空地或不計入法定空地:

- 選擇計入法定空地:因該無遮簷人行道上方並無建築,且其面積又計入法定空地→不予免徵地價稅

- 選擇不計入法定空地:該無遮簷人行道退縮部分,因其未計入法定空地,並未發生在建築規範上「建蔽率」之效益,且又無償提供公共通行→減徵地價稅

- 供公眾通行使用:

- 騎樓走廊地仍屬該土地所有權人之所有權範圍,惟依「建築技術規則」有留設寬度等相關規範,以及部份建築不計入基地面積及建築面積,又依據「道路交通管理處罰條例」,騎樓被視為道路與人行道之一部份,主要供作公眾或行人通行之用,故使用權公有。基此,得予減免地價稅。

- 相對而言,倘若將騎樓走廊地圍用、封閉或作營業使用,已非供公共通行使用,則不能減徵地價稅。

- 依有無建築改良物及層數而有不同程度之減徵:

- 供公共通行的騎樓走廊用地,可向稅捐主管機關申請減免其地價稅,減免的面積依地上建築改良物之有無及層數不同而異。舉例如下:如果使用執照上之騎樓面積為12平方公尺,地價稅可申請減免的面積如下:

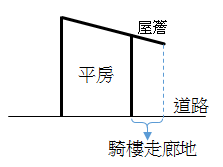

- 供公共通行之騎樓走廊地,無建築改良物者:指平房屋宇前簷突出於騎樓走廊地,即

外觀是一層樓的平房房屋,騎樓走廊地全免,即免徵12平方公尺。

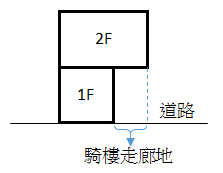

- 地上有建築改良物一層者:指在騎樓走廊上有一層建物,亦即

外觀是兩層樓房屋,騎樓走廊地減徵1/2,即6平方公尺。

- 地上有建築改良物二層者:

外觀為三層樓房屋,騎樓走廊地減徵1/3,即4平方公尺。 - 地上有建築改良物三層者:

外觀為四層樓房屋,騎樓走廊地減徵1/4,即3平方公尺。 - 地上有建築改良物四層者:

外觀為五層樓房屋,騎樓走廊地減徵1/5,即2.4平方公尺。 - 地上有建築改良物四層以上者:

外觀為五層樓以上房屋,騎樓走廊地均減徵1/5,即2.4平方公尺。

- 供公共通行之騎樓走廊地,無建築改良物者:指平房屋宇前簷突出於騎樓走廊地,即

- 騎樓走廊地上建築改良物層數之認定,以建築改良物所有權狀之記載為準,其未記載於所有權狀之增建樓層部分,如能提出建物勘測成果表者,可合併計入層數。

- 供公共通行的騎樓走廊用地,可向稅捐主管機關申請減免其地價稅,減免的面積依地上建築改良物之有無及層數不同而異。舉例如下:如果使用執照上之騎樓面積為12平方公尺,地價稅可申請減免的面積如下:

- 以持分土地面積計算:如屬社區大樓,因土地係屬分別共有,故地價稅的減徵面積除依上述方式計算外,尚需再乘以土地持分(應有部分)。

- 提出申請:應於地價稅開徵40日前(即9月22日前)提出申請,逾期申請者,則自申請的次年期起減免。

此外,供公眾通行使用之騎樓,不計入房屋現值當中,故亦免徵房屋稅。

註:住家房屋現值,係指整戶住家房屋之現值,但不包括左列各項之現值:(一)供公眾通行之騎樓。(二)陽台、屋簷、雨遮依建築技術規則規定免計入建築面積之部分。(三)純屬防空避難設施之地下室,或地下室僅為利用原有空間設置機器房、抽水機、停放車輛等使用,合於本部66/02/26台財稅第31250號函規定免徵房屋稅者。(四)未設有門窗、牆壁供遮陽防雨使用之屋頂棚架,依本部70/07/14台財稅第35738號函規定免徵房屋稅者。(財政部74/07/22台財稅第19180號函)

關鍵詞

土地稅減免、地價稅減徵

延伸學習

該期刊-上一篇

該期刊-下一篇