篇名

危老條例稅捐減免,曾榮耀老師

作者

蘇偉強

日期

2018/10/25

內文

各位同學好

今日專欄針對「都市危險及老舊建築物加速重建條例」之稅捐減免優惠予以彙整要件如下:

首先,危老條例第8條規定:

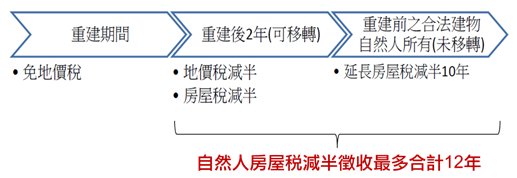

本條例施行後五年內申請之重建計畫,重建計畫範圍內之土地及建築物,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得依下列規定減免稅捐(危§8I):

一、重建期間土地無法使用者,免徵地價稅。但未依建築期限完成重建且可歸責於土地所有權人之情形者,依法課徵之。

二、重建後地價稅及房屋稅減半徵收二年。

三、重建前合法建築物所有權人為自然人者,且持有重建後建築物,於前款房屋稅減半徵收二年期間內未移轉者,得延長其房屋稅減半徵收期間至喪失所有權止,但以十年為限。

依本條例適用租稅減免者,不得同時併用其他法律規定之同稅目租稅減免。但其他法律之規定較本條例更有利者,適用最有利之規定。(危§8II)

第一項規定年限屆期前半年,行政院得視情況延長之,並以一次為限。(危§8III)

茲整理要件如下:

一、五年內申請

| 項目 | 內容 | 申請期限 |

|---|---|---|

| 稅賦優惠 | 地價稅及房屋稅之減免 | 2022年5月9日(111.5.9) |

| 危老條例施行期限 | 申請重建計畫最終期限 | 2027年5月31日(116.5.31) |

二、地方政府同意:房屋稅及地價稅屬地方稅,為地方政府重要財源,目前地方財政拮据,為避免影響地方政府建設,新增或修正擴大租稅減免範圍允宜尊重地方政府意見

三、符合以下情形

其中,應注意減半優惠延長之要件如下:

- 僅有房屋稅得以延長。

- 所有權人為重建前、後之自然人。

- 重建後2年未移轉。

- 延長期限至喪失所有權為止,最多延長10年,加計重建後2年之減半優惠,共計房屋稅最多可享受12年之減半徵收優惠。

- 延長期間喪失所有權,包含有償移轉、無償移轉、繼承、信託皆屬之。(亦即租稅延長期間,因子女繼承而移轉,房屋稅減半優惠即結束)

關鍵詞

危老條例

延伸學習

該期刊-上一篇

該期刊-下一篇