土地分割之類型有三,即純標示分割型、純權利分割型及混合分割型等三種。其中混合分割型指包含標示分割與權利分割二種混合而成。純標示分割型,因未涉及所有權移轉,故不徵土地增值稅。純權利分割型,因涉及所有權移轉,故應課徵土地增值稅。混合分割型,因其中包含所有權移轉,故應課徵土地增值稅。

(一)純標示分割型:

例如:甲、乙二人共有A地,應有部分各二分之一。今將A地分割為B地與C地二宗土地,B地由甲、乙二人共有,應有部分各二分之一;C地亦由甲、乙二人共有,應有部分各二分之一。甲、乙二人各應繳納多少土地增值稅?(甲、乙二人均不徵土地增值稅)

(二)純權利分割型:

例如:甲、乙二人共有A地,土地面積200平方公尺,應有部分各二分之一,分割時公告土地現值每平方公尺1,000元。甲之前次移轉現值每平方公尺500元,前次移轉至本次移轉之物價指數120%;乙之前次移轉現值每平方公尺700元,前次移轉至本次移轉之物價指數110%。又,甲、乙二人共有B地,土地面積300平方公尺,應有部分各二分之一,分割時公告土地現值每平方公尺800元。甲之前次移轉現值每平方公尺600元,本次移轉至前次移轉之物價指數115%;乙之前次移轉現值每平方公尺400元,本次移轉至前次移轉之物價指數105%。今辦理分割,甲取得A地全部,乙取得B地全部。甲、乙二人各應繳納多少土地增值稅?(若受有補償,甲應繳納B地土地增值稅3,300元,乙應繳納A地土地增值稅4,600元;若未受補償,甲應繳納A地土地增值稅4,600元,乙應繳納B地土地增值稅3,300元)

計算過程如下:

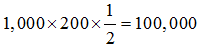

- 就A地而言:

土地分割後,乙之應有部分二分之一移轉於甲,故就乙之應有部分二分之一課徵土地增值稅。- 前次移轉現值:

- 本次移轉現值:

- 土地漲價總數額:100,000-77,000=23,000

- 土地增值稅:23,000x20%=4,600

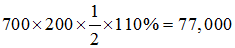

- 前次移轉現值:

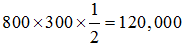

- 就B地而言:

土地分割後,甲之應有部分二分之一移轉於乙,故就甲之應有部分二分之一課徵土地增值稅。- 前次移轉現值:

- 本次移轉現值:

- 土地漲價總數額:120,000-103,500=16,500

- 土地增值稅:16,500x20%=3,300

- 前次移轉現值:

- 本案之差額計算:

甲分割前土地價值:

A地:100,000

B地:120,000

A地+B地=220,000

甲分割後土地價值:

A地:200,000

乙分割前土地價值:

A地:100,000

B地:120,000

A地+B地=220,000

乙分割後土地價值:

B地:240,000

綜上,乙應給付差額20,000元予甲。

附帶說明的是,分割屬於財產之移動,如以顯著不相當之代價,讓與財產,其差額部分,以贈與論(遺產及贈與稅法§5②)。準此,倘乙有給付20,000元之差額,則無贈與稅;倘乙未給付20,000元之差額,等同甲贈與20,000元予乙,因此贈與人甲應繳納贈與稅。

(三)混合分割型:

例如:甲、乙二人共有A地,土地面積500平方公尺,應有部分各二分之一。分割時公告土地現值每平方公尺2,000元。甲之前次移轉現值每平方公尺1,200元,前次移轉至本次移轉之物價指數130%;乙之前次移轉現值每平方公尺1,500元,前次移轉至本次移轉之物價指數110%。今將A地分割為B地與C地二宗土地,B地與C地土地面積各250平方公尺,B地全歸甲所有,C地全歸乙所有。甲、乙二人各應繳納多少土地增值稅?(甲、乙二人均不課徵土地增值稅)

例如:甲、乙二人共有A地,土地面積500平方公尺,應有部分各二分之一。分割時公告土地現值每平方公尺2,000元。甲之前次移轉現值每平方公尺1,200元,前次移轉至本次移轉之物價指數130%;乙之前次移轉現值每平方公尺1,500元,前次移轉至本次移轉之物價指數110%。今將A地分割為B地與C地二宗土地,B地之土地面積300平方公尺,C地之土地面積200平方公尺,B地全歸甲所有,C地全歸乙所有。甲、乙二人各應繳納多少土地增值稅?(若受有補償,乙應繳納土地增值稅3,500元;若未受補償,甲應繳納土地增值稅3,500元)

計算過程如下:

土地分割後,乙分得之土地價值減少100,000元。

- 前次移轉現值:1,500x50x110%=82,500

- 本次移轉現值:2,000x50=100,000

- 土地漲價總數額:100,000-82,500=17,500

- 土地增值稅:17,500x20%=3,500元

若有給付差額(即受有補償),屬於有償移轉,應向原所有權人課徵土地增值稅,因此乙應繳納土地增值稅3,500元。若未給付差額(即未受補償),屬於無償移轉,應向取得所有權人課徵土地增值稅,因此甲應繳納土地增值稅3,500元。

附帶說明的是,分割屬於財產之移動,如以顯著不相當之代價,讓與財產,其差額部分,以贈與論(遺產及贈與稅法§5②)。準此,倘甲有給付100,000元之差額,則無贈與稅;倘甲未給付100,000元之差額,等同乙贈與100,000元予甲,因此贈與人乙應繳納贈與稅。