篇名

超額累進與全額累進之爭

作者

許文昌

日期

2020/06/25

內文

累進稅有超額累進與全額累進之分。前者如地價稅、土地增值稅、遺產稅、贈與稅等是;後者如田賦。

(一)特色:

- 超額累進:累進稅之課稅級距,僅就超過該級距門檻之部分,始課徵該級距之稅率。

- 全額累進:累進稅之課稅級距,凡超過該級距門檻,稅基全部一律採用該級距之稅率課徵。

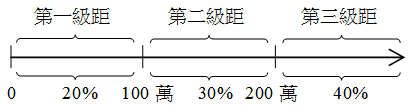

例如:土地增值稅之第一級距稅率20%,第二級距稅率30%,第三級距稅率40%。如下圖所示。若土地漲價總數額為250萬元,如採超額累進應課徵70萬元,如採全額累進應課徵100萬元。

(1)超額累進:100x20%+(200-100)x30%+(250-200)x40%=70

(2)全額累進:250x40%=100

(二)超額累進之優點:

- 循序漸進:超額累進採漸進加重,就課稅基礎分階段提高稅負。

- 符合公平:同上例之課稅級距,設甲之土地漲價總數額為199萬元,乙之土地漲價總數額為201萬元。如採超額累進,則甲之稅負為49.7萬元,乙之稅負為50.4萬元,兩者相差無幾。如採全額累進,則甲之稅負為59.7萬元,乙之稅負為80.4萬元,兩者相差懸殊。

- 超額累進:

甲:100x20%+(199-100)x30%=49.7

乙:100x20%+(200-100)x30%+(201-200)x40%=50.4 - 全額累進:

甲:199x30%=59.7

乙:201x40%=80.4

- 超額累進:

綜上,就租稅公平而言,土地增值稅採超額累進優於全額累進。

延伸學習

該期刊-上一篇

該期刊-下一篇