篇名

房地合一稅申報期限及預售屋適用之稅率持有期間,曾榮耀老師

作者

蘇偉強

日期

2021/05/06

內文

各位同學好

今日專欄說明有關新修正的所得稅法,即「房地合一稅2.0」針對各種課稅情形之申報期限,以及爭議較多的預售屋適用之持有期間:

根據所得稅法第14條之5規定,個人有前條之交易所得或損失,不論有無應納稅額,應於下列各款規定日期起算三十日內自行填具申報書,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報;其有應納稅額者,應一併檢附繳納收據:

一、第四條之四第一項所定房屋、土地完成所有權移轉登記日之次日。

二、第四條之四第二項所定房屋使用權交易日之次日、預售屋及其坐落基地交易日之次日。

三、第四條之四第三項所定股份或出資額交易日之次日。

簡單整理如下表所示:

| 情形 | 申報日 |

| 1.成屋、成屋(含基地)、建地 | 所有權移轉登記日之次日 |

| 2.地上權房屋之使用權 | 交易日(簽約日)之次日 |

| 3.預售屋(含基地) | 交易日(簽約日)之次日 |

| 4.50%以上由境內房地構成之股份或出資額 | 交易日(簽約日)之次日 |

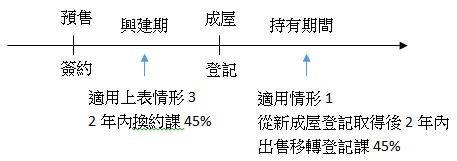

其中應特別注意的是,預售屋係於簽訂預售屋買賣契約開始,至後來出售,其稅率是依照持有期間予以課徵(2年內45%、2至5年35%、5至10年20%、10年以上15%),惟目前多認為需將預售屋,以及交屋後的成屋分開計算,如下圖所示(但後續仍須看房地合一稅申報要點如何訂定為準):

舉例而言(假設興建期2年整):

- 預售簽約後1年,尚未興建完成即出售:稅率=45%

- 預售簽約後3年,房屋興建完成滿1年出售:稅率=45%(以成屋登記後重計)

- 預售簽約後滿6年,房屋興建完成滿4年出售:稅率=35%(以成屋登記後重計)

因此,目前有認為可能會造成預售閉鎖期7年左右(2年預售興建期+5年成屋持有重稅期間)

關鍵詞

房地合一稅、預售屋

延伸學習

該期刊-上一篇

該期刊-下一篇